Immagine realizzata con strumenti di Intelligenza Artificiale

Clicca qui per ascoltare

Clicca qui per ascoltare

Produzione e consumo energia elettrica Italia. Rapporto Terna 2024

di Vincenzo Rampolla

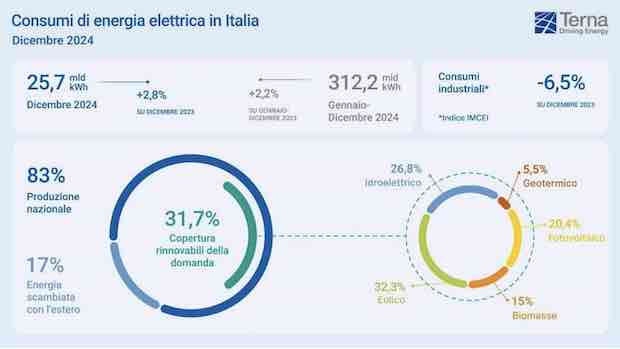

Terna, gestore della rete energetica nazionale, ha innovato le regole: pubblica il rapporto produzione e consumi elettrici 2024 rilevato realmente nel 2024, non riferito al bilancio 2023, secondo la prassi abituale. Dunque cifre e bilancio 2024, con consumi elettrici pari a 312,2 TWh, +2,2% rispetto al 2023 e a luglio 57,5 GWh, valore mensile massimo. Domanda fonti rinnovabili con massima copertura a 41,2% (37,1% nel 2023), in aumento per il contributo positivo da idroelettrico e fotovoltaico. Il balzo della domanda elettrica viene da variazioni positive nell’anno, con temperature estive superiori alla media decennale. Più in dettaglio: la domanda 2024 per l’83,7% è stata soddisfatta dalla produzione nazionale e per la restante quota 16.3% dal saldo energetico estero.

Successi del 2024: rapida crescita delle rinnovabili con installazione di nuovi 7,5 GWh; obiettivo rinnovabili 50 GWh tra solare e eolico; prima volta fabbisogno rinnovabili superato del 40% insieme a parità con fonti fossili; record storico del fotovoltaico con 36,1 TWh; aumento produzione da fonte idrica (+30,4%) e attivazione di 1 GWh con nuove batterie ad alta capacità di accumulo.

A livello territoriale ovunque in aumento la variazione della domanda elettrica: +2,2% al Nord, +2,3% al Centro, +2,1% al Sud e nelle Isole. Stazionario nel 2024 l’IMCEI (Indice Mensile dei Consumi Elettrici Industriali) per rilevare i consumi di circa 1.000 imprese, Positivi in particolare i settori cemento, calce e gesso, cartario, alimentari e siderurgia. In flessione metalli non ferrosi, chimica, mezzi di trasporto, ceramiche e vetrarie e a dicembre per i medesimi settori - 6,5% rispetto a dicembre 2023. L’IMSER (Indice Mensile dei Servizi) riferito a alberghi, ristoranti e bar, commercio, istruzione, trasporto e altro, nel mese di ottobre, per la seconda volta nell’anno, mostra una debole variazione negativa di -0,4% rispetto a ottobre 2023. I primi 10 mesi dell’anno sono comunque in aumento con una variazione di +3,7% rispetto allo stesso periodo 2023.

Offerta energia elettrica. Nel 2024 si è registrata una crescita rilevante della produzione rinnovabile (+13,4%) e una lieve flessione del saldo netto con l’estero (-0,5%), come conseguenza di un forte aumento dell’export (+47,9% rispetto al 2023) e di una contrazione dell’import (+2,4 %). A dicembre, per la prima volta, l’export elettrico italiano ha superato quota 4 GW, confermando il ruolo chiave delle interconnessioni non solo per importare energia a prezzi convenienti ma anche per fornire un strumento di flessibilità di interscambio.

La produzione nazionale netta 264 TWh è in aumento di 2,7% rispetto al 2023, con la seguente ripartizione per fonti: crescita della produzione idroelettrica (+30,4%) e fotovoltaica (+19,3%), arrivando nel 2024 a superare i 36 TWh. In flessione la fonte eolica (-5,6%) e geotermica (-0,8%). In calo rispetto al 2023 anche la fonte termica (-6,2%).

Emerge l’elevata riduzione della produzione con carbone (-71%), ormai azzerata, esclusa la Sardegna, cui corrisponde una riduzione delle emissioni di CO₂ stimabile in oltre 8 Mt.

Dai dati di Terna, considerando tutte le fonti rinnovabili, nel 2024 l’incremento di capacità in Italia è stato pari a 7,480 GW, valore superiore di 1,685 GW del 2023. Al 31 dicembre in Italia si registrano 76,6 GW di potenza installata da fonti rinnovabili, di cui, nel dettaglio, 37,1 GW di solare e 13 GW di eolico. Rispetto alle previsioni DM Aree Idonee (giugno 2024), il target di nuove installazioni fissato per il quadriennio 2021-2024 è stato superato di 1,609 GW.

Nell’intero 2024, la potenza nominale degli accumuli in esercizio è aumentata di 2,113 GW. In Italia si registrano circa 730.000 installazioni che corrispondono a 12,942 GWh di capacità e 5,565 GW di potenza nominale, di cui 1,065 GW impianti utility scale. Per i piccoli impianti, la crescita della capacità di accumulo è stata pilotata dalle politiche incentivanti di carattere fiscale; per gli impianti utility scale l’aumento è condizionato dai meccanismi contrattuali a termine legati al mercato.

Da un’analisi puntuale del mese di dicembre, si registra una variazione positiva della domanda elettrica (+2,8%) grazie alla presenza di 2 giorni lavorativi in più e una temperatura media mensile inferiore di 1,6°C rispetto a dicembre 2023. Debolmente positiva anche la variazione con il dato destagionalizzato e corretto dall’effetto della temperatura e del calendario. Stabile la variazione in termini congiunturali. A livello territoriale, diffusa variazione positiva: +1,9% al Nord, +3,5% al Centro e +4,4% al Sud e Isole. Sempre a dicembre la produzione nazionale netta (21,5 TWh) è risultata in aumento di 4,5% rispetto a dicembre 2023 con la seguente articolazione per fonti: fotovoltaico (+35,3%), termico (+11,2%), eolico (+8,2%), idrico (-35,4%) e geotermico (1,5%). Il dato del saldo import-export è in diminuzione del 3,6% per effetto di un aumento dell’export (+12,9%) e una diminuzione dell’import (-2,2%).

Prezzi energia elettrica e gas per famiglie e imprese. I dati riportati sono quelli del rapporto 2024 elaborato dal MASE (Ministero Ambiente e Sicurezza Energetica) ma riferiti all’esercizio 2023.

Le famiglie italiane per l’energia elettrica, al lordo di imposte e tasse, hanno pagato nel 2023 un prezzo medio annuale di 0,356 €/kWh (0,338 nel 2022, ovvero + 5,5%). Per il gas naturale hanno pagato 32,3 €/GJ (31,9 nel 2022, +1,4%). Secondo la classe, pagano rispetto ai prezzi medi dell’UE, un notevole sovrapprezzo di 123,6 punti percentuali per l’energia elettrica.

Le imprese italiane per l’energia elettrica al lordo di imposte e tasse hanno pagato nel 2023 un prezzo medio annuale di 0,273 €/kWh (0,344 nel 2022, ovvero - 20%). Per il gas naturale hanno pagato 22,3 €/GJ (27,1 nel 2022, -17,8%). L’aumento nell’UE è stato dell’1,1%.

Un commento di chiusura. Si evidenzia il gap negativo consumi - produzione nazionale energia elettrica pari a 48 TWh, fattore di un’inquietante criticità nel piano energetico nazionale. Il gap trova eco nel commento di M.Dona, Presidente Unione nazionale consumatori (Unc) ai dati Istat sulla produzione industriale: È da 22 mesi consecutivi che scende la produzione industriale su base tendenziale. Un crollo che, dura ininterrottamente da febbraio 2023. Il calo produzione novembre 2024/gennaio 2023, è inferiore a 5%. Per i beni di consumo il gap è del 4,9%, e sale a 8,5% per i beni di consumo durevoli. Le flessioni preoccupanti si contano nella lavorazione di coke e prodotti petroliferi raffinati (-15,5%), nella produzione mezzi di trasporto (-13,8%) e nella fabbricazione di macchinari e attrezzature (-6,2%). Esplode palese la fragile efficienza energetica dell’economia italiana, con uno basso indicatore di intensità energetica, quello chiesto dalla CE. È il rapporto CIL/PIL (Consumo energetico lordo / Prodotto interno lordo reale). Basso non per la crescita del PIL, ma perchè da una struttura ad alto consumo energetico si slitta verso una struttura a basso consumo! Oltralpe si osserva intanto che, con 89 TWh di esportazioni nette di elettricità nel 2024, la Francia ha battuto il record storico di 77 TWh del 2002. All’Italia sono andati 22.3 TWh. Notevole l’esemplare ripresa della produzione nucleare, sommata alla continua crescita di eolico, solare e idroelettrico. Il consumo tendenziale francese di elettricità resta sì basso nell’ultimo decennio, ma poggia su 3 cardini: massima efficienza energetica apparecchiature, rincaro dei prezzi, oculata gestione della sicurezza forniture. Lo insegnano alle matricole della Sorbona.

(consultazione: rapporto terna 2024 sul sistema elettrico italiano - 16/01/2025; ad terna g. di foggia; relazione 2023 su energia elettrica - mase (ministero ambiente e sicurezza energetica))