George Tooker (New York,1920 - Hartland, Vermont, 2011) - Government Bureau - 1956

Fatturazione Elettronica: tra costi e benefici - parte prima

di Giuseppe Aquino

Da quasi un anno ho preso l’impegno di scrivere un articolo sulla fatturazione elettronica. Tra questioni di opportunità e imprevisti sono stato costretto a rimandare. Avevo molti dubbi sia sul taglio e la lunghezza dell’articolo ma soprattutto sul suo contenuto: come è possibile valutare un nuovo sistema e un nuovo obbligo con pochi dati e con poca esperienza diretta?

Sono cambiate po’ di cose (nel bene e nel male): con più dati ed esperienza posso finalmente scrivere una serie di articoli sulla fatturazione elettronica.

Il taglio sarà il meno tecnico e formale possibile, vorrei concentrarmi più sulla sostanza e le attività concrete riguardanti la fatturazione elettronica piuttosto che sulla normativa e altri aspetti tecnico-teorici. Mi scuso in anticipo nei confronti dei “tecnici” per eventuali semplificazioni ma l’obiettivo di questo articolo è quello di far conoscere alcuni aspetti al comune cittadino senza entrare, eccessivamente, nel merito della fatturazione elettronica.

L’obbligo della fatturazione elettronica nasce nelle pieghe della legge di bilancio del 2018 (legge 27 dicembre 2017, n. 205) e viene rinviato al 1 gennaio 2019 dall’articolo 11-bis del decreto-legge n. 87 del 2018, in cui è confluito il testo del decreto-legge n. 79 del 2018.

Ma chi deve fare cosa? Fino al 31/12/2019 e per gli anni avvenire salvo modifiche di legge, si possono individuare tre tipologie di soggetti:

- Le Partite IVA ordinarie (imprese e professionisti) hanno l’obbligo di effettuare sempre la fatturazione elettronica (in formato XML sottoscritto digitalmente). Nel caso in cui il cliente sia il consumatore finale (quindi senza partita IVA) sono tenuti anche a consegnargli una copia conforme all’originale elettronico, in formato PDF o cartaceo

- Le Partite IVA forfettarie (imprese e professionisti) hanno l’obbligo di effettuare la fatturazione elettronica (in formato XML sottoscritto digitalmente) solo nei confronti della Pubblica Amministrazione. Negli altri casi, per altre imprese o consumatori, non sono tenuti a tale obbligo

- I consumatori finali (i normali cittadini senza partita IVA o comunque destinatari di fatture nella cui intestazione non è presente la partita IVA) non sono soggetti a nessun obbligo ma possono aderire al sistema dell’Agenzia delle Entrate o attivare un servizio presso fornitori privati per ricevere e visualizzare le fatture elettroniche (ad esempio attivando la PEC ed il servizio associato per la ricezione e la visualizzazione delle fatture in formato elettronico). Senza questi particolari servizi, il cittadino non visualizza e non riceve direttamente la fattura elettronica (e non è tenuto a farlo anche se questi servizi sono molto utili come archivio digitale).

Per effettuare la fatturazione elettronica è necessario avvalersi di un applicativo o di un software dedicato. Diverse softwarehouse offrono tale servizio con un costo che varia dalle decine alle centinaia di euro l’anno a seconda delle funzionalità e del servizio offerto. In alternativa, l’Agenzia delle Entrate mette gratuitamente a disposizione il proprio applicativo “Fatture e Corrispettivi” per la generazione, la trasmissione e la conservazione a norma delle fatture elettroniche. In sintesi:

Cosa devo avere per effettuare la fatturazione elettronica?

Applicativo o software dedicato E firma digitale per sottoscrivere il file XML

Cosa devo avere per ricevere le fatture elettroniche?

Posta Elettronica Certificata PEC (costo minimo inferiore ai 10 euro annui) O adesione al sistema dell’Agenzia delle Entrate

Attualmente (almeno fino al 31/12/2019) io rientro nel regime forfetario, emettendo circa 3 fatture l’anno nei confronti della Pubblica Amministrazione non ho l’esigenza di avere un software dedicato e mi avvalgo di Fatture e Corrispettivi. Nel caso di un volume maggiore di fatture probabilmente una soluzione di una softwarehouse privata potrebbe farmi risparmiare molto tempo.

Impiego circa 5-10 minuti ad emettere una fattura “normale”, editando un file word preimpostato con una tabella excel incorporata. Impiego dai 30 ai 120 minuti per una fattura elettronica per tutta una serie di motivi:

- Non ho i dati dei clienti preimpostati

- Fatturando 3 volte l’anno tra giugno e dicembre sono poco “allenato” ed essendo anche un’operazione delicata tendo ad essere molto cauto nella compilazione e nell’inoltro

- Devo inserire manualmente ogni volta i dati riguardanti il pagamento, la cassa previdenziale ed il bollo

- L’applicativo dell’Agenzia delle Entrate non è male ma potrebbe essere migliorato e reso un po’ meno macchinoso (è gratuito quindi evito comunque di lamentarmi)

- Devo pagare separatamente l’imposta di bollo (questa operazione sarà trattata nel secondo articolo di questa serie)

La fatturazione elettronica ha creato e crea tuttora imprevisti ed inconvenienti per le partite IVA essendo un costo (tempo, denaro ed adeguamento) ed un obbligo normativo. Con l’abitudine il costo in termini di tempo dovrebbe essere abbattuto, i costi dei software possono variare in media dai 30 ai 120 euro (+iva) l’anno.

I benefici a livello di sistema riguardano sicuramente il contrasto all’evasione, per la singola partita IVA (e il consumatore finale) potrebbero invece esserci notevoli benefici per quanto riguarda l’archivio e l’accesso delle fatture trasmesse/emesse/ricevute ed il pagamento dell’imposta di bollo (questa operazione sarà trattata nel secondo articolo di questa seria). Per la singola partita IVA, i costi nel breve-medio periodo potrebbero essere maggiori rispetto ai benefici. Si spera che nel lungo periodo il contrasto all’evasione e l’aumento del gettito fiscale grazie all’obbligo della fatturazione elettronica possano portare benefici a tutta la collettività.

Ma come funziona la fatturazione elettronica? Senza entrare troppo nei tecnicismi, posso parlare della mia esperienza con l’applicativo (gratuito) Fatture e Corrispettivi messo a disposizione dall’Agenzia delle Entrate.

Come si accede a Fatture e Corrispettivi? Dall’apposito link sul sito dell’Agenzia delle Entrate (collocato in fondo alla pagina istituzionale, la prima volta ho avuto difficoltà ad individuarlo) o tramite Fisconline

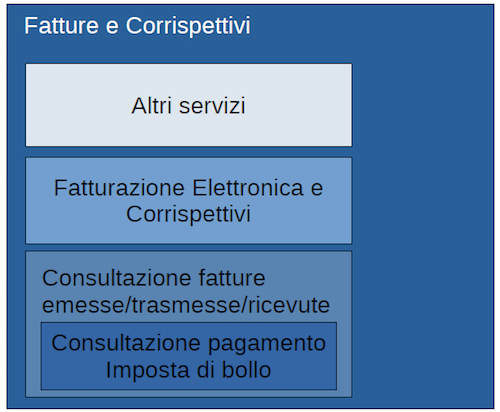

Nell’immagine sottostante, riporto la relativa mappa applicativa ed i punti di accesso.

L’Applicativo Fatture e Corrispettivi presenta diverse sezioni e diversi servizi, nell’immagine sottostante ho evidenziato le principali sezioni necessarie per la generazione e la trasmissione (Fatturazione Elettronica e Corrispettivi) o il monitoraggio delle fatture elettroniche (Consultazione fatture).

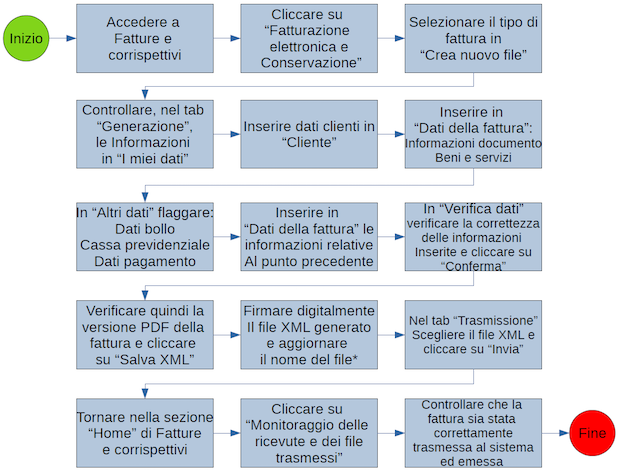

Come si emette una fattura elettronica tramite Fatture e Corrispettivi? Di seguito è possibile vedere i passaggi principali. Nell’analisi di processo alcuni passaggi sono stati semplificati, sono comunque necessarie almeno 15 azioni diverse per quanto riguarda la mia casistica.

Riporto di seguito alcune note:

* Il sistema genera il file XML con un nome di default con un progressivo che non viene (sempre) aggiornato; se è già stato inviato un file con lo stesso nome, il sistema scarterà l’invio e la fattura non sarà trasmessa. In questo caso bisogna semplicemente aggiornare il nome del file XML e rifare i passaggi della trasmissione.

N.B.: le azioni e le informazioni necessarie potrebbero variare a seconda delle diverse casistiche e tipologie di utentihttps://www.nelfuturo.com/Fatturazione-Elettronica-tra-costi-e-benefici-parte-seconda

Per quanto riguarda la mia casistica, il processo di trasmissione finisce e inizia quello di pagamento dell’imposta di bollo in modalità virtuale che sarà trattato nel prossimo articolo della serie: Fatturazione Elettronica: tra costi e benefici - parte seconda.