Immagine realizzata con strumenti di Intelligenza Artificiale

Clicca qui per ascoltare (In lavorazione)

Clicca qui per ascoltare (In lavorazione)

Pubblichiamo i primi due articoli (6 in totale) di Achille De Tommaso sulla crisi delle telecomunicazioni europee.

Giovedì 24 aprile è in programma alle 17:30 un incontro via Zoom che inizierà a trattare questo vasto ed importante tema. L’invito all’incontro, normalmente ristretto ai Soci dell’Associazione Culturale Nel Futuro, viene in questa occasione esteso a tutti i lettori che possono richiedere le credenziali per partecipare alla sessione online inviando una mail a convegni@nelfuturo.com .

Crisi delle telecomunicazioni in Europa vs redditività negli Usa

di Achille De Tommaso

La crisi del settore delle telecomunicazioni in Europa – che colpisce sia gli operatori sia i costruttori di apparati – è un fenomeno che ha radici molteplici, e risulta particolarmente evidente se confrontato con l’andamento molto più robusto e redditizio degli operatori americani. Di seguito analizzerò le cause principali di questo divario, articolandole in fattori regolatori, economici, tecnologici, industriali e geopolitici. Confrontando con gli USA. Faccio questo confronto, perché spesso sento dire: “ormai le telecomunicazioni sono una commodity dappertutto”, non si guadagna più come una volta. No: non è dappertutto così!

***

La Frammentazione del Mercato

Europa:

La destrutturata e, quindi, miope regolamentazione europea in materia di telecomunicazioni

Il settore delle telecomunicazioni in Europa è disciplinato da una regolamentazione frammentata, che, pur ispirandosi a direttive comuni dell’Unione Europea, viene attuata e interpretata a livello nazionale dalle singole Autorità di regolazione (come AGCOM in Italia, ARCEP in Francia, BNetzA in Germania, ecc.). L’Unione Europea, attraverso organismi come la Commissione Europea e il BEREC (Organismo dei regolatori europei delle comunicazioni elettroniche), definisce il quadro generale, ma non esercita un’autorità diretta e vincolante centralizzata sull’intero mercato.

Questa struttura decentrata, pensata per rispettare le specificità dei singoli Stati membri, ha però generato un effetto paradossale: invece di promuovere un vero mercato unico europeo delle telecomunicazioni, ha dato luogo a una miriade di regole locali, spesso divergenti tra loro, e spesso fondate su una discutibile “ideologia di libertà”, che hanno favorito la nascita in Europa di una grande quantità di operatori piccoli e grandi (in Italia, NEL 1999, se ne contavano circa 250).

Faccio un esempio: la regolamentazione italiana — in linea con le direttive europee — prevede che un operatore di telecomunicazioni possa entrare nel mercato e offrire servizi al pubblico anche senza possedere una rete propria, semplicemente acquistando accesso all’ingrosso (wholesale) da operatori infrastrutturati, come TIM, Open Fiber o altri. Questa possibilità, pur pensata originariamente per favorire la concorrenza e abbattere le barriere all’ingresso, si è rivelata, nel tempo, profondamente deleteria per lo sviluppo del settore.

Perché questa regola è dannosa

Incentiva la dipendenza e scoraggia l’investimento in infrastrutture

Gli operatori che entrano nel mercato appoggiandosi alle reti altrui non hanno alcun incentivo a investire in infrastrutture proprie, dato che possono offrire servizi a costi marginali sfruttando ciò che altri hanno costruito. Questo ha prodotto una proliferazione di operatori virtuali (MVNO e service provider) che vivono di margini bassissimi e non contribuiscono alla modernizzazione della rete nazionale.

Soffoca gli operatori infrastrutturati

I pochi operatori che investono realmente (TIM, Open Fiber, Fastweb, Vodafone in parte) si trovano a sostenere costi elevatissimi per lo sviluppo e la manutenzione delle reti, ma devono competere con chi non sostiene alcun costo di infrastruttura, offrendo tariffe al ribasso grazie all’uso passivo delle reti altrui. Questo crea una concorrenza asimmetrica e profondamente ingiusta, che penalizza l’innovazione e il ritorno sugli investimenti.

Favorisce la guerra dei prezzi e l’erosione dei margini

Il mercato si è saturato di operatori “commerciali” che competono esclusivamente sul prezzo, innescando una spirale deflattiva che ha eroso i margini per tutti. Questo fenomeno è particolarmente visibile nel settore della banda larga e della telefonia mobile, dove la qualità del servizio è passata in secondo piano rispetto al prezzo, a scapito dell’utente finale.

Ostacola la creazione di campioni nazionali o europei

In assenza di un quadro regolatorio che premi l’investimento e consolidi il mercato, l’Italia è rimasta frammentata in una miriade di micro-operatori, senza la forza di creare grandi player nazionali capaci di competere su scala europea. Al contrario, paesi come gli Stati Uniti o la Corea del Sud hanno favorito modelli di consolidamento, dando luogo a operatori forti, integrati verticalmente, e capaci di innovare.

In sintesi

La regola che permette a chiunque di entrare nel mercato delle telecomunicazioni senza una rete propria ha prodotto una competizione di corto respiro, un’eccessiva frammentazione, e ha disincentivato l’innovazione infrastrutturale. È una norma che, pur nata con l’intento di promuovere la concorrenza, si è rivelata miope e controproducente.

Al momento si contano oltre 100 operatori mobili attivi in Europa (3-4 per ogni stato membro), ciascuno vincolato alla propria giurisdizione nazionale.

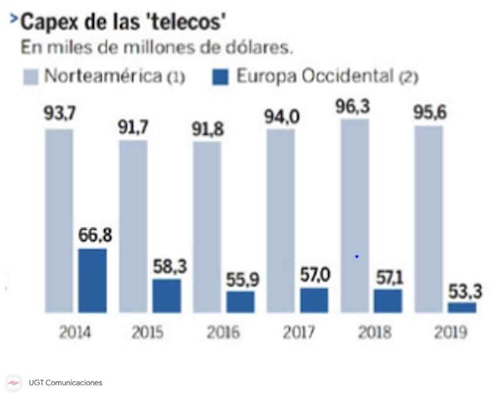

Il risultato è stato uno scontro frontale sui prezzi, senza le condizioni per generare margini adeguati, investire in innovazione o consolidarsi in attori paneuropei o internazionali, competitivi su scala globale. L’assenza di un regolatore europeo forte e centralizzato, capace di armonizzare davvero il mercato, ha dunque impedito all’Europa di costruire una visione strategica unitaria, lasciando il settore ostaggio di interessi locali (ad esempio le municipalità), inefficienze strutturali e occasioni mancate.

Questa dispersione regolamentata del mercato europeo ha infatti ostacolato gravemente la capacità di investimento su larga scala, la diffusione rapida delle nuove tecnologie (come 5G e reti cloud-native) e, soprattutto, ha impedito la nascita di veri campioni europei in grado di competere con i giganti globali. Un'occasione persa per l’Europa digitale.

USA

Negli Stati Uniti, invece, un'unica autorità federale – la Federal Communications Commission (FCC) – regola l’intero settore, facilitando il consolidamento industriale e la nascita di grandi operatori nazionali come AT&T, Verizon e T-Mobile, in grado di operare su scala, investire pesantemente e guidare l’innovazione.

Per rendersi conto del differente peso mondiale che hanno le “Telcos” europee e mondiali, guardiamo i grafici seguenti. Rendiamoci poi conto che i costruttori europei di tlc (ormai quasi solo NOKIA ed Ericsson hanno dimensioni competitive), avendo come maggiori clienti gli operatori europei, che guadagnano poco, non sono in grado loro stessi di investire bene e di essere competitivi.

Non illudiamoci circa Deutsche Telecom (Telekom) pensando che il suo successo sia europeo: Dal 2020, il valore dell’operatore è aumentato di oltre il 50%, ma il successo dei risultati aziendali è dovuto alla forte crescita della clientela negli Stati Uniti.

Confronto Transatlantico: Operatori e Costruttori

Fonti: Bloomberg, Statista, Bilanci Aziendali 2023

OPERATORI

|

Azienda |

Fatturato (2023) |

Capitalizzazione |

Investimenti R&D |

|

AT&T (USA) |

€118 mld |

€145 mld |

€2.5 mld |

|

Verizon (USA) |

€134 mld |

€160 mld |

€2.8 mld |

|

Deutsche Telekom |

€114 mld |

€110 mld |

€2.3 mld |

|

Orange |

€44 mld |

€26 mld |

€1.2 mld |

|

TIM (Italia) |

€15 mld |

€5 mld |

€0.4 mld |

COSTRUTTORI

|

Azienda |

Fatturato (2023) |

Capitalizzazione |

Investimenti R&D |

|

Ericsson |

€22 mld |

€18 mld |

€4.6 mld |

|

Nokia |

€20 mld |

€15 mld |

€4.4 mld |

|

Cisco (USA) |

€54 mld |

€210 mld |

€6.5 mld |

|

Qualcomm (USA) |

€38 mld |

€140 mld |

€8.0 mld |

Analisi comparativa

- Capitalizzazione di mercato: I gruppi statunitensi presentano una capitalizzazione nettamente superiore, anche a parità di fatturato. Cisco, ad esempio, capitalizza più del doppio di Ericsson e Nokia messe insieme.

- Investimenti in R&D: I costruttori USA (Cisco, Qualcomm) dominano gli investimenti in ricerca e sviluppo, superando di grande misura Ericsson e Nokia.

- Valore per utente: L’ARPU (già mostrato nei grafici precedenti) riflette come gli operatori americani abbiano una base di ricavo per utente significativamente più alta. Questo si traduce in maggiori margini operativi e capacità d’investimento.

CONFRONTO IPOTETICO: VERIZON VS. TIM

Il valore di mercato (market capitalization) di Verizon è attualmente intorno ai 60 miliardi di euro, come da grafico in figura. Per effettuare un confronto con TIM (Telecom Italia), dobbiamo guardare alla sua capitalizzazione di mercato attuale, ovvero il valore complessivo delle azioni della società quotata in borsa.

Al momento (aprile 2025), TIM ha una capitalizzazione di mercato che oscilla tra i 5 e i 6 miliardi di euro, a seconda delle fluttuazioni del titolo. Questo significa che Verizon vale circa 10 volte più di TIM sul mercato finanziario.

Alcune considerazioni importanti per comprendere il divario:

- Dimensioni del mercato: Verizon opera in un mercato molto più grande e ricco come quello statunitense, con maggiore potere d’acquisto, meno concorrenza e una struttura regolatoria più favorevole agli oligopoli. TIM è un operatore che opera quasi esclusivamente in Italia, nel senso che la maggior parte dei suoi clienti è italiana. Ovviamente fornisce collegamenti internazionali, ma a mezzo di altri operatori.

- Ricavi e utile netto: Verizon genera ricavi annui superiori ai 130 miliardi di dollari, mentre TIM ne genera circa 15-16 miliardi di euro, con una redditività storicamente molto inferiore.

- Debito e performance: TIM è gravata da un elevato livello di indebitamento e ha subito una lunga crisi industriale e reputazionale, mentre Verizon ha mantenuto una solidità gestionale maggiore, nonostante le difficoltà recenti.

- Struttura del gruppo: TIM è ancora un gruppo misto con attività in Brasile (TIM Brasil), ma il suo core business italiano è fortemente regolato, poco remunerativo, e soggetto a forte concorrenza, in particolare nel fisso.

- Contesto regolatorio: come accennato nella discussione precedente, la frammentazione regolatoria europea ha impedito la crescita di grandi operatori nazionali su scala continentale, a differenza degli USA.

Un dato che racconta non solo la storia di due aziende, ma soprattutto la differenza tra due modelli economici, regolatori e strategici.

Regolamentazione penalizzante in Europa

Pressione sui margini e crollo dell’ARPU

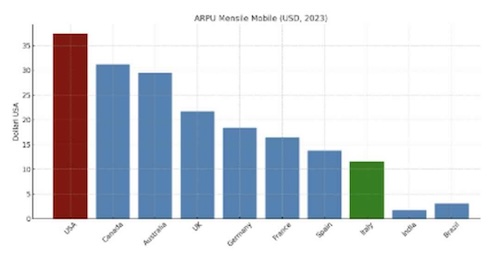

L’intensa concorrenza europea ha portato a una costante erosione dei margini operativi e a una riduzione dell’ARPU (Average Revenue Per User). Nel 2023, l’ARPU mobile medio europeo era di soli 14,8 euro, a fronte dei 41,7 euro negli Stati Uniti e dei 22,6 euro in Giappone (Agenda Digitale, 2024). Questa forbice evidenzia quanto gli operatori europei siano svantaggiati in termini di generazione di valore per utente.

Contemporaneamente, il fatturato reale delle telecom europee è sceso del 4,4% su base annua, mentre l’inflazione ha spinto l’indice dei prezzi al consumo verso l’alto del 6,4%, costringendo gli operatori a sopportare i costi dell’inflazione senza poterli trasferire ai clienti (Agenda Digitale, 2024). In pratica, le telco sono diventate infrastrutture di servizio low-cost su cui prosperano le Big Tech americane, senza possibilità di recuperare redditività.

L’Unione Europea ha promosso per anni una politica di forte liberalizzazione e di spinta concorrenziale nel nome del consumatore, spesso ostacolando fusioni e consolidamenti.

A causa di una miope regolamentazione, che ha creato un enorme panorama concorrenziale, le tariffe mobili in Europa sono tra le più basse al mondo: l’ARPU (Average Revenue Per User) mensile nel 2023 era:

Italia: 11,5 €

Francia: 16,4 €

USA: 37,4 €

Fonte: GSMA Intelligence, 2023

- Le regolamentazioni imposte dalla Commissione UE, come il roaming gratuito, la net neutrality estesa, e l’accesso obbligatorio alla rete per operatori alternativi, hanno favorito i MVNO ma ridotto la marginalità degli operatori tradizionali.

Disallineamento tra investimenti e ritorni

- Gli operatori europei hanno investito oltre 500 miliardi di euro in reti fisse e mobili dal 2005 al 2023 (ETNO 2023), ma i ritorni sono stati inferiori a causa della saturazione del mercato e della corsa al ribasso dei prezzi.

- Inoltre, gli operatori non monetizzano direttamente i dati o la pubblicità, come fanno invece i grandi OTT (Google, Meta, Amazon), che utilizzano le reti telco senza contribuire ai costi di infrastruttura.

Il caso italiano: investimenti, debiti e paradossi

In Italia, la situazione riflette — e amplifica — le criticità europee. Secondo il Corriere della Sera (5 marzo 2024), gli operatori italiani hanno investito 7 miliardi di euro nel 2022, pari al 26% dei loro ricavi, ma con un saldo di cassa negativo per 3,8 miliardi. Nonostante le aste 5G abbiano portato 6,6 miliardi di incasso per lo Stato, l’infrastrutturazione effettiva è in forte ritardo rispetto a Francia, Germania e Spagna.

Questo ha creato un paradosso: i maggiori investimenti in rapporto al fatturato tra i grandi Paesi UE, ma con i peggiori risultati in termini di adozione e copertura. Gli operatori, sotto pressione regolatoria e fiscale, non riescono a generare utili, e alcuni — come TIM — portano sulle spalle un debito superiore ai 20 miliardi di euro.

Innovazione e digitalizzazione concentrate negli USA

- Gli USA sono sede delle maggiori piattaforme digitali (Apple, Amazon, Google, Meta, Microsoft), che controllano l’ecosistema digitale.

- Le telco americane si sono integrate verticalmente (es. AT&T con media, T-Mobile con edge computing), creando nuove fonti di ricavo.

- La maggiore flessibilità normativa ha permesso sperimentazioni su 5G privato, slicing, AI nelle reti, FWA, cloud-native architecture.

Difficoltà di consolidamento

- Mentre negli USA il consolidamento è stato autorizzato (es. T-Mobile + Sprint), in Europa la Commissione UE ha bloccato molte operazioni (es. O2-Hutchison nel Regno Unito, Orange-Jazztel).

- Solo recentemente si è aperta a fusioni strategiche, come:

- Vodafone-Ziggo (Paesi Bassi, 2020)

- Orange-Jazztel (Spagna, 2021)

- Vodafone-Three UK (annunciata nel 2023)

- Orange-MásMóvil (in fase di autorizzazione, 2024)

- KKR e la rete NetCo di TIM (Italia, 2025)

Queste operazioni mirano a ridurre la concorrenza interna nei singoli paesi, migliorare la redditività e rilanciare gli investimenti. Tuttavia, la Commissione Europea e le autorità nazionali antitrust sono state spesso ostili a queste fusioni, temendo effetti negativi sui consumatori.

Nonostante le operazioni sopra descritte, la consolidazione del mercato europeo delle telecomunicazioni affronta diverse sfide:

- Ostacoli Regolatori: Le normative europee sono spesso restrittive riguardo alle fusioni, temendo la riduzione della concorrenza e l’aumento dei prezzi per i consumatori .

- Alti Livelli di Indebitamento: Molti operatori europei presentano elevati livelli di debito, limitando la loro capacità di investire in nuove tecnologie e di partecipare a operazioni di M&A .

- Interferenze Governative: La presenza di partecipazioni statali in alcune compagnie può complicare le decisioni strategiche e scoraggiare potenziali investitori.

Sebbene il 2024 abbia visto un aumento delle attività di M&A rispetto al 2023, le previsioni per il 2025 indicano un rallentamento, con poche operazioni trasformative attese. Le transazioni previste saranno principalmente di dimensioni ridotte, coinvolgendo asset specifici come torri e infrastrutture in fibra .

Conclusione

La crisi europea delle telecomunicazioni è il frutto di scelte regolatorie miopi, di mancanza di scala, e di una incapacità di adattarsi ai nuovi modelli digitali. Al contrario, gli USA, pur con un mercato più concentrato, hanno saputo integrare tecnologia, regolazione e finanza, e hanno lasciato spazio a nuove sinergie tra operatori e OTT, stimolando investimenti e innovazione.

Prospettive: quali riforme per evitare il declino

Secondo l’ETNO (European Telecommunications Network Operators’ Association), una riforma radicale del quadro regolatorio è urgente: le norme sviluppate negli anni ‘90 per contrastare i monopoli pubblici oggi impediscono di affrontare il nuovo monopolio di fatto delle piattaforme digitali americane.

In sintesi, le priorità sono:

- Superare la frammentazione con fusioni cross-border.

- Ridefinire le regole di concorrenza, premiando chi investe in reti.

- Agevolare l’integrazione verticale (infrastrutture + servizi digitali).

- Favorire il partenariato pubblico-privato nei grandi investimenti infrastrutturali.

OGGI E DOMANI: Le aspettative sul Digital Networks Act

La nuova Commissione Europea, in carica da dicembre 2024, avrà un ruolo chiave nel tradurre queste indicazioni in azioni concrete. L’annunciato Digital Networks Act, finalizzato a promuovere la connettività sicura ad alta velocità, sia fissa che wireless, rappresenta un’opportunità per ridisegnare il quadro normativo del settore in una direzione più favorevole agli investimenti e all’innovazione.

AUGURI!